«Тяжелобольные» и «выздоравливающие» на рынке грузовиков

Российский рынок грузовиков после попыток оттолкнуться от дна в начале лета вновь съезжает в депрессивное состояние. По образному сравнению аналитиков, тут есть как «тяжелобольные пациенты», так и «выздоравливающие»

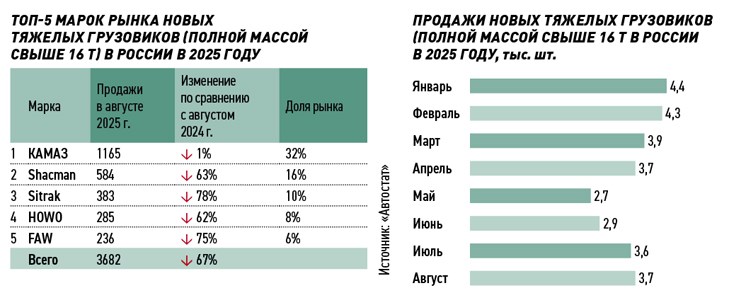

Спрос на грузовые автомобили в России продолжает скатываться вниз. По данным «Автостата», рынок тяжелых грузовиков (HCV полной массой свыше 16 т) по итогам восьми месяцев текущего года обрушился на 57% по сравнению с аналогичным периодом прошлого года до 29,3 тыс. единиц. В августе результаты были неутешительные: продажи составили 3,7 тыс. единиц, что на 60% ниже, чем в августе 2024 года. Хотя еще в июне и июле рынок подавал сигналы восстановления — в первом и втором месяце лета прирост продаж был 8 и 24% соответственно по сравнению с предыдущим месяцем. Но уже в августе прирост составил всего 1%.

«Рынок коммерческих автомобилей сейчас существенно отличается от рынка легковых авто, природа трендов здесь разная. Принципиально то, что в легковом сегменте основные потребители — физические лица, а в коммерческом — бизнес. А бизнесу сегодня по-прежнему тяжело, у него не наметился восходящий тренд», — отметил в ходе своей традиционной онлайн-конференции Сергей Целиков, директор аналитического агентства «Автостат». Рынок коммерческих авто в России он сравнил с больницей, где есть пациенты, у которых пульс в норме, у кого-то бьется с перебоями, а кого пора «переводить в реанимацию».

Аналитик разложил рынок тяжелых грузовиков на четыре основные составляющие: седельные тягачи, самосвалы, бортовые/фургоны и самосвалы. Самым стабильным сегментом является спецтехника, текущие ежемесячные продажи тут находятся на среднем уровне за последние 8 лет, продажи этих машин в текущем году в целом упали на 26%, но в последние месяцы существенно растут. Связано это с продолжающимися закупками коммунальной техники со стороны муниципальных предприятий, которые в силу государственного финансирования имеют стабильное положение.

Сегмент фургонов и бортовых версий тяжелых грузовиков тоже чувствует себя более-менее нормально. Взлет продаж пришелся на вторую половину 2024 года. А текущий уровень, несмотря на сильную отрицательную динамику к прошлому году, находится буквально чуть ниже среднего многолетнего значения. Аналитики считают, что спрос здесь поддерживается в первую очередь за счет предприятий ретейла, и особенно сегмента интернет-торговли, который продолжает бурный рост.

Более сложная ситуация складывается в сегменте самосвалов, такие автомобили связаны со строительством, а эта отрасль в настоящее время находится в стагнации. «Пик продаж самосвалов пришелся на первую половину 2023 года, — пишет в своем телеграм-канале Сергей Целиков. — На тот момент кипели стройки, шли инфраструктурные проекты, льготная ипотека стимулировала рост ввода жилья. Но что-то пошло не так. ЦБ начал «остужать» разогретую экономику. Существенное падение продаж самосвалов мы наблюдали уже в 2024 году (–45%). А сейчас от этого низкого уровня проваливаемся еще на 68%. От сегмента самосвалов уже почти ничего не осталось…»

Тревожное положение дел наблюдается и в продажах седельных тягачей, которые рассчитаны на дальние грузоперевозки и связаны с логистическим бизнесом. «В 2022 году мы наблюдали уход «большой европейской семерки», кардинальное изменение логистики и острую нехватку магистральных тягачей. Далее, в 2023–2024 годах, произошел массовый бесконтрольный ввоз китайской техники. Как следствие — рынок почти в коме. Динамика продаж в этом году — минус 71%. Госрегуляторы пытаются оперативно вмешаться и «режут по живому», отзывая ОТТС. Похоже, в этом сегменте без реанимации уже не обойтись», — говорит Сергей Целиков.

Представители логистического бизнеса признают, что им сейчас сложно обновлять свои автопарки. «По нашим наблюдениям, рынок автомобильных грузоперевозок продолжает находиться в затяжной стагнации, и признаков роста пока не видно. Фактически рынок контролируют крупные экспедиторские компании. Собственники транспорта, особенно представители малого и среднего бизнеса, либо поддерживают минимальные объемы перевозок, любо ставят машины «к забору» и переходят в наем», — рассказывает Александр Азатьян, руководитель отдела логистики YM Trans Group.

По его словам, из позитивных факторов можно выделить развитие электронной коммерции и маркетплейсов, благодаря чему растет доля этого сегмента в общем объеме перевозок. Кроме того, строительство новых дорог способствует повышению скорости и качества доставки грузов. «Основные негативные факторы — рост стоимости топлива и комплектующих, а также усиление нездоровой конкуренции со стороны иностранных перевозчиков, которые, доставив грузы из Китая или Центральной Азии в Россию, на обратном пути берут грузы до границы по ставкам значительно ниже, чем могут предложить российские компании, — продолжает Александр Азатьян. — Важной проблемой остается кадровый голод: в 2025 году логистика стала одной из самых дефицитных сфер на рынке труда с нехваткой около 1 млн сотрудников. Особенно остро ощущается потребность в водителях категории Е».

Зато на рынке грузовиков прочно выглядят позиции российского

КАМАЗа. В августе продажи нижнекамского гиганта составили 1,16 тыс. тяжелых грузовиков, что всего на 1% ниже, чем за аналогичного периода прошлого года. Китайские бренды рухнули гораздо сильнее: идущий на втором месте Shacman упал на 63%, Sitrak на 78%, HOWO на 62%, FAW — на 75%. Стоит признать, что, помимо неблагоприятной рыночной конъюнктуры, на производителей грузовиков из КНР давят и действия российского регулятора, который обвиняет ряд китайских моделей в несоблюдении требований безопасности.

Однако скоро на отечественном авторынке конкуренция может усилиться в связи с возможным приходом в РФ грузовиков из Индии. Ранее посол этой страны в России заявил о намерении активизировать поставки в том числе коммерческих авто в нашу страну. Глобально экспорт индийских грузовиков растет, по итогам прошлого года поступление таких автомобилей из Индии достигло отметки 323 тыс. единиц с внушительным ростом за год на 33%. Грузовики таких марок, как Tata и Ashok Leyland, уже изредка можно встретить на российских дорогах.

Впрочем, по словам Эдуарда Миронова, директора по закупкам транспортных услуг FM Logistic в России, перспективы выхода индийских грузовиков на наш рынок связаны прежде всего с подготовкой такой техники к эксплуатации в условиях российского климата, который сильно отличается от индийского. «Рынок еще помнит поставки в 2023 году китайских тягачей без утепления кабины и окошками сзади», — напоминает эксперт. «Про индийские автомобили пока мало что известно, и им будет сложно конкурировать. Потребуется либо значительное снижение стоимости, либо серьезный маркетинг и поддержка государства», — соглашается Кирилл Лахин, заместитель руководителя отдела логистики АО «Юнитрейд».

Хотя некоторые российские компании уже развивают взаимодействие с индийскими производителями. Например, по словам Лины Соколовой, генерального директора ГК «Лонмади/Квинтмади», их предприятие сотрудничает с индийским заводом, который выпускает специально для российского рынка экскаваторы-погрузчики под брендом Amir. Так что не исключено, что в ближайшее время мы увидим реальные шаги индийских компаний в направлении российского рынка коммерческих авто.