Авторынок продолжает буксовать

Российский потребитель занял выжидательную позицию. Он хранит свои сбережения на банковских депозитах под большой процент и не спешит с покупкой новой машины. В этом одна из причин продолжающегося снижения продаж на российском автомобильном рынке, объясняют аналитики

По итогам марта падение российского авторынка достигло тревожных значений: как сообщает «Автостат», реализация новых машин в первом месяце весны составила 79,8 тыс. автомобилей, что на 46% меньше, чем в марте прошлого года. Напомним, что в феврале падение было не таким сильным, составив 25% по сравнению с аналогичным периодом 2024 года (78 тыс.). А в январе рынок продолжил положительную динамику в плюс 11% (89,1 тыс.). За первый же квартал текущего года объем проданных авто смог вырулить только на отметку 246,9 тыс. единиц, что на 25% меньше, чем в первом трехмесячном периоде прошлого года.

Нельзя сказать, что нынешнее торможение стало неожиданностью для участников рынка. Предпосылки для охлаждения спроса были сформированы осенью прошлого года, когда в октябре 2024‑го с целью стимулирования развития внутреннего автомобильного производства регулятор повысил утилизационный сбор на ввозимые из-за рубежа новые машины. Планы этого шага обсуждались еще раньше, с начала прошлого года, давая возможность продавцам раздувать призыв срочно идти в автосалоны «пока все не подорожало». Таким образом, на фоне разговоров о скором росте цен те, кто собирался приобрести машину, сделали это к концу прошлого года, и к настоящему времени поток активных покупателей почти иссяк.

На сокращение спроса ощутимо давят и другие неблагоприятные факторы. В частности, рынок болезненно реагирует на удорожание кредитов. По подсчетам «Астостата», выдача автомобильных займов в начале года обрушилась почти на треть в штучном выражении и почти на 50% — в денежном. Хотя примечательно, что доля продаваемых в кредит машин резко не падает. Так, если в феврале прошлого года она составляла 50%, то в феврале года текущего доля кредитных машин опустилась до 46%. То есть получается, что находится немало покупателей, готовых переплачивать даже за дорогие автомобильные займы.

Ну и одновременно спрос продолжают сдерживать настроения «ждунов» — потребителей, которые надеются на возвращение автопроизводителей из ныне недружественных стран. Также для многих обнадеживающе выглядит укрепление курса рубля, в связи с чем часть покупателей рассчитывает на снижение цен. Повторимся, ожидания этой категории можно назвать призрачными: реальных шагов по возврату иностранных автомобильных компаний в Россию не видно, и, даже если бы они начали работу в этом направлении, моментальный и скорый «камбек» вряд ли будет возможен — процесс получения сертификатов и налаживания цепочек поставок для «возвращенцев» займет многие месяцы. Ну а курс рубля остается волатильным и слишком непредсказуемым для того, чтобы реально рассчитывать на ощутимое удешевление импорта.

Однако все же вероятность предоставления дисконтов на автомобили остается высокой в связи с переполненными складами импортеров. Пытаясь обогнать новый утилизационный сбор, они с конца прошлого года начали активно завозить в РФ машины, чтобы успеть оформить их по старым ставкам. По подсчетам «Автостата», в марте на территорию РФ было импортировано 23,8 тыс. новых машин, что более чем в пять раз меньше, чем осенью прошлого года, когда в сентябре в страну завезли 104 тыс. авто, а в октябре — 112 тыс. По разным оценкам, общий объем складских «стоков» сейчас оценивается в 350 тыс. автомобилей. И на фоне пониженного спроса импортеры в ближайшее время будут вынуждены предлагать существенные скидки с тем, чтобы разморозить оборотные денежные средства. Предположительно пик этого процесса придется на июнь этого года.

Ну а потом цены на авторынке снова пойдут вверх до тех пор, пока их не смогут приглушить развивающиеся внутренние производственные проекты. Это и упомянутый нами ранее выпуск автомобилей под новой маркой Tenet на бывшем заводе Volkswagen под Калугой (планируемый объем производства до 110 тыс. машин в год), и старт выпуска российских электромобилей «Атом» на мощностях столичного завода «Москвич» (до 30 тыс. единиц в год), а также ряд других запускаемых производств.

Впрочем, стоит учесть, что серьезное статистическое падение в марте связано со взлетом продаж в марте прошлого года. И в среднем по итогам года пока аналитики не предрекают российскому авторынку драматичного скатывания вниз. Согласно последнему прогнозу «Автостата», при позитивном сценарии рынок сократится только на 5% до 1,49 млн машин, умеренный прогноз предполагает снижение на 12% до 1,38 млн машин, а пессимистичный взгляд предполагает, что продажи съедут на 20% до 1,25 млн единиц.

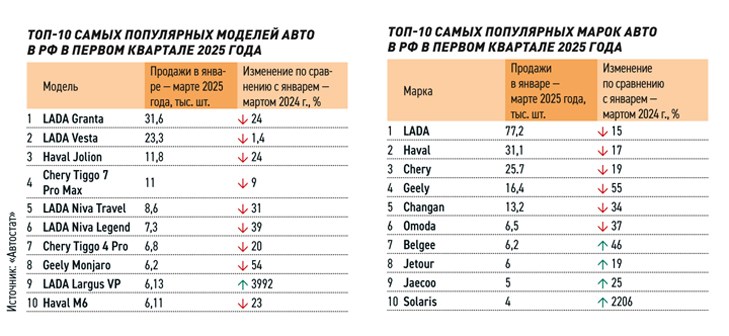

Что же касается текущих позиций конкретных марок и моделей на российском авторынке, то здесь пока не наблюдается значимых перестановок. Уверенное лидерство продолжает сохранять АВТОВАЗ, который за три месяца текущего года передал потребителям 77,3 тыс. автомобилей LADA с падением меньше среднерыночного (-15% к первому кварталу прошлого года). Расположившийся на втором месте Haval пережил более серьезное сокращение спроса, ухудшив свои показатели в первом квартале на 17% до 31,2 тыс. авто. Третью позицию удерживает Chery с результатом 25,8 тыс. авто и снижением в 19%. Далее идет марка Geely, которая упала сильнее рынка, реализовав 16,5 тыс. машин, что на 55% ниже, чем за аналогичный период прошлого года. Строчки ниже занимают марки Changan (13,3 тыс., -34%) и Omoda (6,5 тыс., -38%). А идущие на седьмом, восьмом и девятом местах игроки смогли заметно поднять продажи. Бренд Belgee из-за «низкой базы» прошлого года увеличил отгрузку на 47% (6,2 тыс. шт.), Jetour прибавил 19% (6 тыс.), Jaeсoo вырос на 25% (5 тыс.). Замыкает десятку лучших марка Solaris, которая закончила первый квартал с результатом 4 тыс. единиц.

генеральный директор ГК «Автодом»:

коммерческий директор автомобильного маркетплейса Fresh: