Лизинговый возврат тормозит грузовики

Возврат грузовиков лизинговыми компаниями превратился в серьезный фактор давления на российский рынок коммерческих авто, на котором продолжается ощутимое снижение спроса

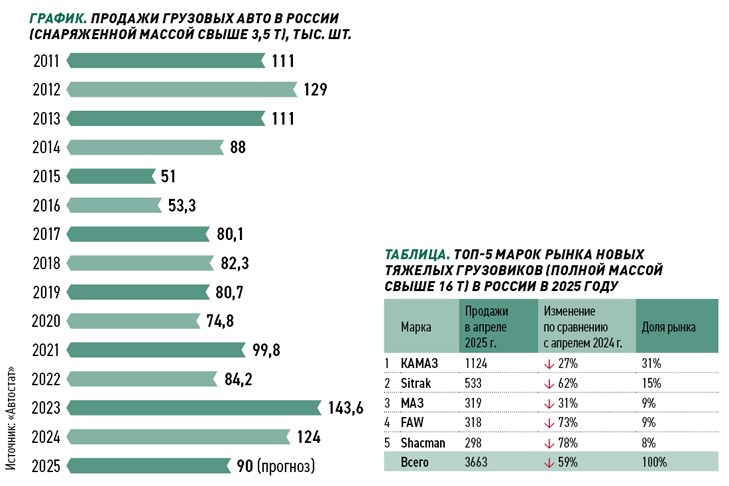

Падающий спрос на грузовики в России продолжает разочаровывать автодилеров и импортеров. Как информирует «Автостат», по итогам апреля текущего года продажи в самом значимом сегменте рынка — тяжелых грузовых автомобилей (HCV, свыше 16 т) — составили 3,7 тыс. единиц, что на 59% ниже аналогичного периода года прошлого.

Тревожно, что снижение продаж превратилось уже в устойчивую тенденцию: в январе оно составило минус 30% по сравнению с январем прошлого года (4,4 тыс.), в феврале — минус 50% (4,3 тыс.), в марте минус 59% (3,9 тыс.).

Продажи средних грузовых автомобилей (MCV, 3,5 — 16 т) также существенно сократились: по результатам апреля они упали на 48% (до 1,1 тыс. шт.). А вот в сегменте легких коммерческих автомобилей (LCV, до 3,5 т) падение не такое драматичное — оно зафиксировано на уровне минус 14% до 8,1 тыс. единиц по итогам апреля.

Напомним, что спрос на грузовики съезжает вниз после рекордного взлета в 2023 году, когда реализация коммерческих автомобилей (полной массой свыше 3,5 т) взлетела на 70% по сравнению с 2022 годом до 129 тыс. единиц. В прошлом году взлет сменился снижением: по результатам 2024‑го рынок сократился на 4% до 124 тыс. единиц. А в текущем году поехал вниз еще сильнее. Как рассказал на онлайн-конференции Сергей Целиков, директор аналитического агентства «Автостат», самый значимый сегмент тяжелых грузовиков — седельные тягачи (доля рынка за 4 месяца 2025 года 35%) упали больше всего — на 69%.

Такой тип автомобилей используется в магистральных перевозках, и снижение спроса здесь связано со сложностями, которые испытывает логистическая отрасль. Например, ранее представители транспортной компании Delko рассказывали «Автопанораме», что на рынке автоперевозок сложилась не очень удачная конъюнктура: тарифы на перевозки снижаются, а затраты, наоборот, растут. Это заставляет транспортные компании откладывать обновление автопарка.

Продажи второго значимого типа грузовиков — самосвалов (доля 17%) тоже существенно сократились (на 61%). Аналитики связывают это со снижением активности в области строительства в стране. Но зато третий популярный тип — фургоны (доля 10%) подскочил в продажах на целых 65%. Основные потребители таких грузовиков — представители розничной торговли, которые заняты сейчас обновлением своих автопарков.

Что же касается расстановки сил на российском рынке грузовиков, то, по подсчетам «Автостата», 54% продаж принадлежит китайским брендам, 35% — российские компании, 7% — Белоруссия, а на 4% приходятся продажи марок, окольными путями добирающихся в РФ из недружественных стран.

По словам Сергея Целикова, удорожание кредитных средств приводит к тому, что покупатели отказываются от лизинга, который традиционно является важным инструментом приобретения коммерческих авто. Более того, из-за сложной экономической ситуации многие не справляются с выплатами платежей и возвращают грузовики лизинговым компаниям. По разным оценкам, сегодня на российском рынке скопилось порядка 30 тыс. «возвратных» грузовиков, которые лизинговые компании пытаются продать, оттягивая тем самым внимание потребителей от рынка новых авто. «Текущая закупка техники в основном происходит без применения кредитных ресурсов, то есть автомобили приобретаются «в деньги». Поэтому компании, владеющие свободными собственными средствами, активно обновляют автопарк благодаря низким отпускным ценам. Но большинство перевозчиков все же закупают грузовую технику в лизинг, и актуальная ключевая ставка делает невыгодным использование таких машин», — комментирует Эдуард Миронов, директор по закупкам транспортных услуг FM Logistic в России.

«На ситуацию негативно действует сразу несколько факторов: уменьшение спроса и охлаждение рынка из-за высокой ключевой ставки ЦБ, вызвавшей повышение стоимости лизинга и замедление экономики в целом, а также общее насыщение рынка за последние два года, упорядочивание логистических цепочек и затоваривание складов», — поясняет Артур Солдаткин, исполнительный директор ООО «Сторк» (официальный представитель Dayun в РФ).

Пока участники рынка находятся в замешательстве и воздерживаются от прогнозов дальнейшего развития. «Если мы говорим о том, с каким результатом рынок новых грузовых авто в РФ может закончить текущий год, то пока сложно давать прогнозы. Практически полгода рынок коммерческой техники стоит. Наши дилеры, которые за аналогичный период прошлого года продавали около тысячи машин, теперь продают 50. Такая ситуация на рынке приводит к банкротству компаний», — говорит Дениc Снеговский, руководитель отдела продаж грузовых автомобилей JAC.

Некоторые считают, что поддержку продажам может оказать отложенный спрос. «Но когда и в каком объеме это произойдет, никто предсказать не может, — продолжает Денис Снеговский. — Ключевая ставка, достигнув своего так называемого максимума, продолжает оставаться неизменной, и это критично практически для 70–80% заказчиков техники. Все они вынуждены поддерживать имеющиеся автопарки вместо того, чтобы обновлять их».

«Грузовые авто являются инвестиционным продуктом»

На вопросы журнала «Автопанорама» отвечает генеральный директор Автомобильного завода «УРАЛ» Павел Яковлев

— Почему продажи новых грузовых автомобилей в России продолжают падать и существенно снизились по итогам апреля 2025 года?

— Текущий год является сложным для грузового автотранспорта. Кризис начался в конце 2024 года и, я бы сказал, он носит цикличный характер. Так, последний кризис наблюдался в 2014–2015 годах, до этого был в 2008–2009 и в 1998–1999 годах. Средняя периодичность кризиса составляет примерно 10 лет. Это обусловлено общими экономическими тенденциями, и не только в России. А так как грузовые автомобили являются прямым инвестиционным продуктом, то при снижении инвестиций (а любой кризис характеризуется снижением инвестиций) снижается и спрос. Мы видим сегодня, что практически все крупные нефтегазодобывающие, угольные и прочие ресурсные компании приняли на 2025 год инвестпрограммы, которые существенно отличаются от планов 2023–2024 годов. Мы ожидаем, что текущий кризис затянется до 2026 года. Апрельское падение рынка, скорее всего, говорит о том, что мы уже приближаемся к дну кризиса. Надеемся, что вторая половина года будет более активна с точки зрения продаж грузового автотранспорта.

— Какие, на ваш взгляд, меры поддержки российского рынка грузовых авто возможны со стороны государства, бизнеса?

— Как я уже говорил, во-первых, увеличение инвестпрограмм: инфраструктурные проекты строительства, проекты развития месторождений полезных ископаемых…

Во-вторых, защита российского рынка производителей грузовиков путем повышения утильсбора. Но эта мера имеет достаточно высокую инерцию, поскольку большое количество автомобилей, ввезенных из-за рубежа с низким утильсбором, по-прежнему остается на российском рынке. И пока вся эта техника не будет реализована, ощутимой поддержки данная мера не даст.

Я считаю, что со стороны государства, несмотря ни на что, применяются существенные меры поддержки. Одна из самых действенных — гарантированная обязанность госкомпаний и компаний с госучастием приобретать только отечественную грузовую технику. Могу сказать, что на сегодняшний день российский автопром по грузовому транспорту выпускает технику на уровне всех мировых стандартов. Потому здесь каких-то отговорок быть не должно. Однако эта мера работает не полностью, поскольку существует много способов, как обойти исполнение нормативных актов. К примеру, создается некая компания без госучастия, через которую приобретается грузовой транспорт и специальная техника на базе этого грузового транспорта. И потому я убежден, что эту меру поддержки необходимо активно лоббировать, развивать и контролировать.

— Почему продажи китайских грузовых авто сейчас падают сильнее, а грузовики российских марок демонстрируют не такое большое снижение? С каким результатом рынок новых грузовых авто в РФ может закончить текущий год?

— 2024 год, наверное, был самым рекордным по реализации китайских автомобилей на российском рынке. И если сравнить в динамике 2022, 2023, 2024 годы, то количество продаваемых китайских грузовых машин росло в разы больше, нежели отечественных. Соответственно, и падение в относительных параметрах оказалось больше. Но это ни о чем не говорит. Это говорит лишь о том, что рынок падает, и баланс между российскими и китайскими грузовиками становится более нормальным.

Прогнозы — дело неблагодарное. Но, если обращаться к фактам реализации грузовых автомобилей в кризисные годы, то мы видим, что снижение было до 30–40 тыс. проданных автомобилей в 2008–2009 годах и примерно 55 тыс. в 2014–2015 годах при нормальном уровне рынка 75–80 тыс. машин в год. Полагаю, в этом году рынок составит порядка 50–60 тыс. проданных машин. Но, повторюсь, это только прогноз, он будет зависеть от многих факторов, в том числе от того, какие мероприятия предпримет правительство. Возможно, рынок оживится гораздо быстрее.